Artikel van 04-12-2014 door Marlies de Vries

In 2013 en in 2014 zijn verschillende regels rondom de eigen woning aangepast. Ook in 2015 zullen aan aantal zaken worden gewijzigd. De wijziging van hypotheekregels vindt plaats op verschillende terreinen waardoor het effect des te groter is. Wij zetten de belangrijkste veranderingen voor u op een rij:

De zogenaamde kostengrens wordt m.i.v. 1 juli 2015 verlaagd van € 265.000.- naar 245.000,-. De kostengrens is het bedrag van de koopsom of marktwaarde van de woning vermeerderd met de kosten die u met NHG mag meefinancieren. De maximale koopsom van een woning die gefinancierd wordt met behulp van NHG bedraagt dan € 231.132,-.

In 2015 kunt mag uw hypotheek maximaal 103% bedragen van de waarde van de woning (inclusief 2% overdrachtsbelasting). Dat betekent dat u slechts 1% van de waarde woning kunt financieren voor alle overige kosten (bijv. notariskosten, taxatiekosten en kosten hypotheekadvies).

Het hoogste belastingtarief (52%) waartegen hypotheekrente kan worden afgetrokken, wordt met ingang van 2014 ieder jaar met 0,50% verlaagd tot 38%. Het duurt dus 28 jaar voordat het hoogste belastingvoordeelpercentage voor hypotheekrenteaftrek op het niveau van 38% is beland. In 2015 is het maximale belastingvoordeelpercentage dus 51%.

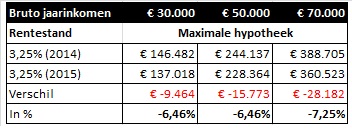

Met ingang van 1 januari 2015 worden de zogenaamde woonquotes aangepast. Met behulp van de woonquotes wordt aan de hand van het inkomen de maximale hypotheek berekend. De verlaging van de leencapaciteit bedraagt gemiddeld 5%. In onderstaande tabel geven wij u een indruk van de daling van uw leencapaciteit.

Het eigenwoningforfait wordt in 2015 verhoogd van 0,70% naar 0,75%. Het eigenwoningforfait wordt bepaald aan de hand van de WOZ waarde van de woning. De stijging in twee jaar met 0,15% (in 2013 was het percentage 0,60%) betekent bij een gemiddelde WOZ-waarde van € 211.000,- een stijging van de bruto woonlast van € 300,-.

Tot 1 januari 2015 is er sprake van een verruimde schenkingsvrijstelling van € 100.000,- voor de aankoop van de woning of de aflossing van de hypotheek. Met ingang van 1 januari 2015 zal weer de reguliere verhoogde vrijstelling gelden van € 52.752,- onder de volgende voorwaarden 1. Er is sprake van schenking aan een eigen kind 2. De leeftijd van het kind ligt tussen de 18 en 40 jaar 3. De schenking wordt gebruikt voor de aankoop van een eigen woning

De rente op restschulden wordt per 1 januari 2015 vijftien jaar aftrekbaar. Nu is dat nog tien jaar. Deze verlenging geldt voor restschulden die zijn ontstaan in de periode vanaf 29 oktober 2012 tot en met 2017. Door de verlenging dalen de extra hypotheeklasten bij een restschuld van € 40.000 met ruim € 100 bruto per maand, mits de geldverstrekker akkoord gaat met een langere periode van aflossing.

De verruimde verhuisregeling blijft ook in 2015 en daarna van kracht. Dit houdt in dat een huiseigenaar in 2015 voor een leeg te koop staande woning nog hypotheekrenteaftrek krijgt tijdens het jaar waarin het leeg in de verkoop is gezet en de drie jaren daarna. Tegelijkertijd geldt ook in 2015 nog dat voor de gekochte, maar nog in aanbouw zijnde woning de rente aftrekbaar is vanaf het moment van aankoop en de drie daarop volgende jaren.

Een huiseigenaar die energiebesparende maatregelen wil meefinancieren, krijgt daarvoor in 2015 meer hypotheekruimte. De extra ruimte, buiten de normale inkomenstoets om, gaat namelijk omhoog van € 8.000 naar € 9.000. Voorwaarde hiervoor is wel dat het bruto jaarinkomen minimaal € 32.000 is. En de totale hypotheek mag niet hoger zijn dan 106 % van de marktwaarde van de woning.

Naar overzicht Blog & Nieuws

Bezoekadres: Limaweg 25, 2743 CB Waddinxveen | E-mail: Klantenservice@nhp.nl | Route naar NHP | 2023 NHP | Cookiebeleid | Disclaimer | Service code :