Artikel van 21-09-2022 door Anneke Ranzato

Het is nu bijna een maand geleden dat we schreven over de hypotheekrente die aan het dalen was. Hoog tijd voor een nieuwe update over de ontwikkeling van de tarieven voor hypotheken. En wat blijkt: het beeld is volledig veranderd.

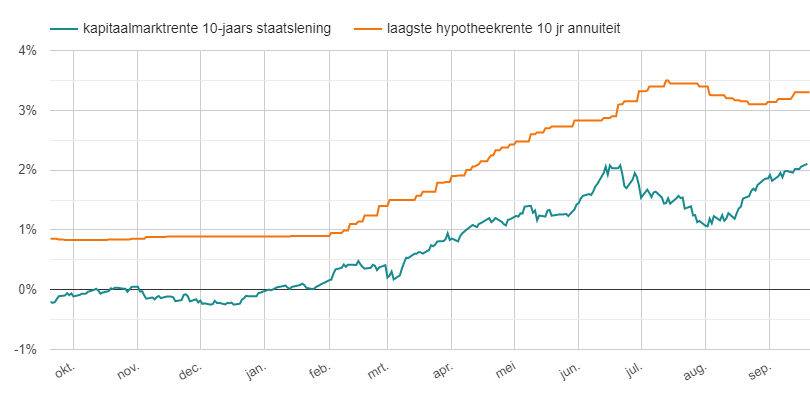

In onze blog van 23 augustus 2022 schreven we: "Het zou ons dan ook niet verbazen als het wel zo ongeveer klaar is met de groene pijlen naar beneden, tenzij de kapitaalmarktrente na vandaag weer naar beneden duikt." Die voorspelling is duidelijk uitgekomen: in de maand september hebben we tot nu toe nagenoeg alleen verhogingen van de hypotheekrente gezien.

Huidige hypotheekrentes vergelijken

Zoals we wel vaker zeggen: wil je weten wat er met de hypotheekrente gaat gebeuren, kijk dan naar de kapitaalmarktrente. Dat tarief is elke dag anders en schommelt dus heviger dan de rente op hypotheken. Kijk je echter naar de lijn in de rentes, dan is goed te zien hoe de hypotheekrente met enige vertraging reageert op de trend bij de kapitaalmarktrente.

Vorige maand zagen we al een stijgende lijn in de kapitaalmarktrente, maar nog niet in de hypotheekrente. Inmiddels is die stijging ook doorgesijpeld naar de hypotheektarieven.

We hebben het best vaak over die kapitaalmarktrente. Logisch, gezien het verband met de hypotheekrente. Toch is het een begrip dat niet voor iedereen direct duidelijk is. Want wat is het nou eigenlijk? Kun jij het zo vertellen?

Allereerst gaat het om de langere termijn. Dat leer je bij economie op school: je hebt de geldmarkt en de kapitaalmarkt. Op de geldmarkt gaat het om geld voor de korte termijn, op de kapitaalmarkt om de langere. Om precies te zijn: langer dan 2 jaar. Maar dan zijn we nog niet meteen bij de kapitaalmarktrente.

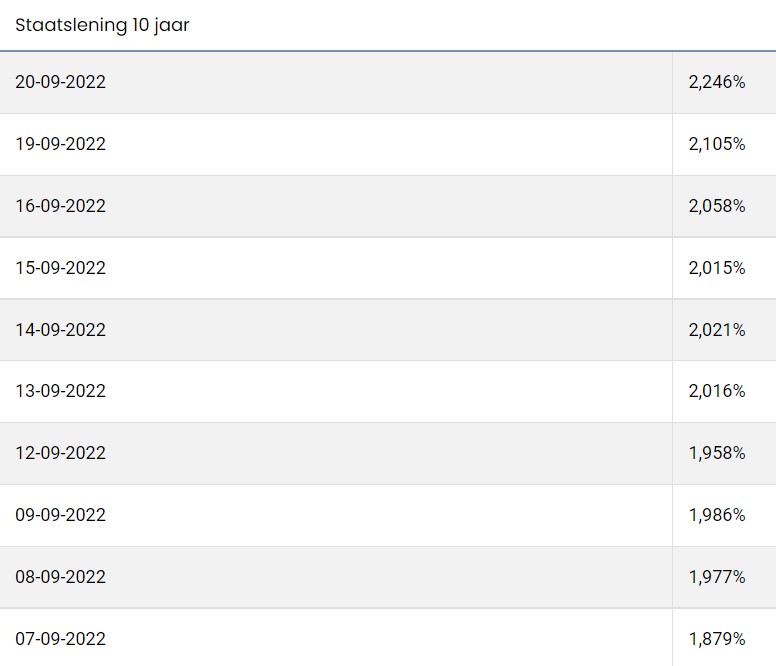

Voor de kapitaalmarktrente kijken we naar de 10-jaars staatslening. Staatsobligaties dus: dat de staat geld leent op de kapitaalmarkt. Die obligaties kan iedereen kopen, jij ook. Met het kopen van zo'n staatsobligatie leen je geld uit aan de staat. Ze worden op een x-moment uitgegeven en dan een aantal jaren later terugbetaald. In de tussentijd krijgt de belegger rente. Dat rentepercentage is een mooie graadmeter voor de markt, omdat een Nederlandse staatsobligatie als nagenoeg risicoloos beleggen gezien wordt.

Staatsleningen worden echter niet dagelijks uitgegeven, dus hoe kan het dat de kapitaalmarktrente wel dagelijks varieert? Dat komt doordat de kapitaalmarktrente niet het rentepercentage van de staatslening is. Het gaat om het totaalrendement op de staatsobligatie, en dan specifiek de meest recent uitgegeven staatslening.

Het totaalrendement is de rente plus het koersrendement. Zo'n obligatie heeft een koers, dat is de prijs waarvoor je er één kunt kopen. Het koersrendement is het verschil tussen de prijs die je nu betaalt en het bedrag dat aan het eind van de looptijd afgelost wordt. Dat verschil kan positief of negatief zijn Omdat de koers elke dag anders is - afhankelijk van vraag en aanbod - is het totaalrendement ook welke dag verschillend. Dat totaalrendement is dus wat we de kapitaalmarktrente noemen. En die stijgt al sinds begin september weer in een rap tempo.

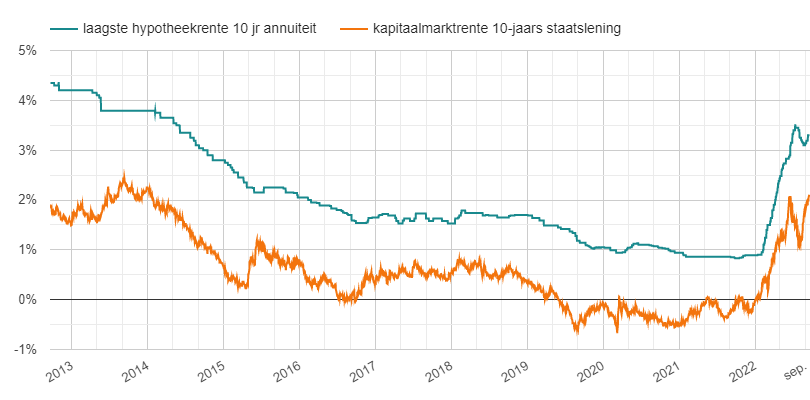

Voor een beeld bij de ontwikkeling van zowel de kapitaalmarktrente als de (laagste) hypotheekrente in de afgelopen 10 jaar:

De kapitaalmarktrente is dus afhankelijk van de vraag naar en het aanbod van geld. En omdat de hypotheekrente sterk reageert op de ontwikkeling van de kapitaalmarktrente is ook de rente voor nieuwe hypotheken daarvan afhankelijk. Sinds begin september is de hypotheekrente aan het stijgen en gezien de laatste ontwikkelingen bij de kapitaalmarktrente verwachten we ook niet dat die stijging snel voorbij zal zijn.

Met deze kennis in je achterhoofd vind je het vást ook interessant(er) om in de gaten te houden wat de kapitaalmarktrente doet. In elk geval als je bezig bent met hypotheken. Als je een huis wilt kopen of je hypotheek wilt verhogen, of oversluiten naar een andere bank. Of als jouw rentevastperiode bijna afloopt en je dus een idee wilt hebben van de rente waar je mee te maken gaat krijgen. Een hogere hypotheekrente betekent immers hogere maandlasten voor jouw hypotheek.

Wil je hierover van gedachten wisselen met een expert? Maak een vrijblijvende afspraak met een NHP-adviseur!

Naar overzicht Blog & Nieuws

Bezoekadres: Limaweg 25, 2743 CB Waddinxveen | E-mail: Klantenservice@nhp.nl | Route naar NHP | 2023 NHP | Cookiebeleid | Disclaimer | Service code :