Artikel van 06-09-2022 door Anneke Ranzato

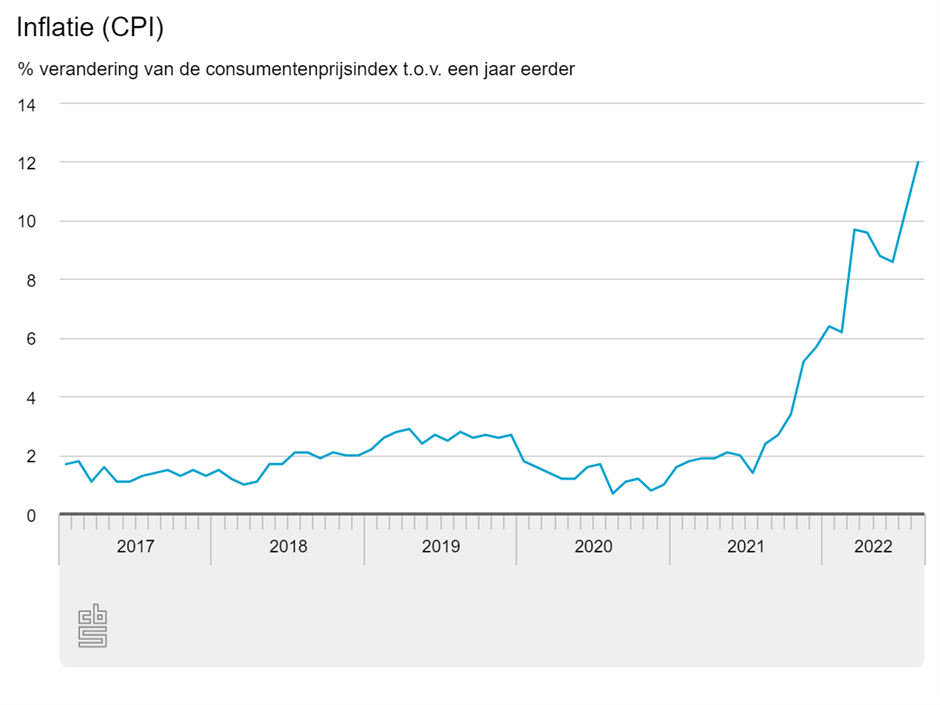

Het kan je niet ontgaan zijn: de inflatie is torenhoog. Inmiddels officieel op recordniveau zelfs: de 12% inflatie over augustus is de hoogste ooit door het Centraal Bureau voor de Statistiek (CBS) gemeten - sinds 1963. Wat betekent die hoge inflatie eigenlijk voor je hypotheek?

Het klinkt dubbel: maar voor mensen met schulden - en een hypotheek is ook een schuld - is een hoge inflatie eigenlijk positief. Inflatie wordt ook wel uitgelegd als 'het geld wordt minder waard', je kunt door de prijsstijgingen immers minder kopen voor hetzelfde aantal euro's. Ook openstaande schulden worden dus eigenlijk minder waard: het bedrag blijft gelijk terwijl de waarde van die euro's daalt.

Inflatie wordt als het goed is (in elk geval deels) gecompenseerd door de verhoging van lonen en uitkeringen. Als die behoorlijk stijgen weegt de openstaande hypotheek minder zwaar ten opzichte van je inkomen. Je gaat wel meer verdienen, maar het hypotheekbedrag wordt niet groter.

Het valt te verwachten - en is ook al merkbaar - dat de hoge inflatie ook zorgt voor een minder snelle stijging van de huizenprijzen. Dat komt niet alleen door de hogere hypotheekrente. Ook de onzekerheid van mensen over wat ze kunnen betalen aan maandlasten voor een hypotheek speelt hierbij een rol.

Door de enorm stijgende kosten van met name energie, maar daardoor ook voeding en allerlei andere uitgaven, houden we nu eenmaal minder geld over van ons inkomen. De normen voor de maximale hypotheek gaan ook mee in de kosten van leven. Alles bij elkaar valt te verwachten dat potentiële huizenkopers niet zo idioot meer gaan bieden op te koop staande huizen als de laatste jaren het geval was.

Bij hypotheken gaat het natuurlijk niet alleen om de openstaande hypotheekschuld. Ook de te betalen rente is van groot belang. Heeft de inflatie ook invloed op de hypotheekrente? Normaal gesproken wel. In de economische theorie hangen rente en inflatie sterk met elkaar samen. Dat geldt voor spaarrente (spaargeld wordt door inflatie minder waard, dat zou gecompenseerd moeten worden door de rente) en ook voor de hypotheekrente (de compensatie is dan voor de bank, die heeft geld ter beschikking gesteld dat minder waard wordt door de inflatie).

De inflatie van de laatste tijd wordt vooralsnog bij lange na niet gecompenseerd door de rentestand. De rente stijgt per saldo wel, maar in de verste verte niet in het tempo of op het niveau van de inflatie. Als het niveau van de inflatie niet omlaag gaat zou het logisch zijn dat de rente ook verder gaat stijgen. Niet voor niets is de verwachting dat de Europese Centrale Bank (ECB) de rente tijdens de volgende vergadering (komende donderdag) weer fors gaat verhogen.

Een hogere stand van de hypotheekrente, daar heb je geen last van met een bestaande hypotheek en zolang jouw rentevastperiode niet afloopt. Dan staat de rente die je moet betalen immers vast. Dat wordt anders als je een nieuwe hypotheek wilt afsluiten, en ook als jouw rentevastperiode afloopt en je de rente opnieuw moet vastzetten.

De invloed van de inflatie is voor iedereen anders. Jouw energiecontract en energieverbruik van jouw woning hebben een grote invloed op de energierekening die grotendeels verantwoordelijk is voor het inflatieniveau. Misschien heb jij er nog niet veel last van? Heb je plannen om een (ander) huis te kopen, of je huis te verduurzamen - neem dan zeker contact met ons op om de mogelijkheden te bespreken!

Maak een vrijblijvende afspraak met een NHP-adviseur!

Naar overzicht Blog & Nieuws

Bezoekadres: Limaweg 25, 2743 CB Waddinxveen | E-mail: Klantenservice@nhp.nl | Route naar NHP | 2023 NHP | Cookiebeleid | Disclaimer | Service code :