Artikel van 01-03-2022 door Anneke Ranzato

In januari werd het al duidelijk: de hypotheekrente was aan het stijgen. Deze stijgende lijn heeft zich voortgezet - de afgelopen maand zijn de tarieven voor hypotheken fors omhoog gegaan. We hebben er bijna een dagtaak aan: het doorvoeren van de rentewijzigingen die banken doorgeven voor hypotheken. Elke dag weer zijn er hypotheekrentes die naar boven bijgesteld worden.

Bekijk de actuele hypotheekrente

De achtergrond van die stijgingen is in eerste aanleg te vinden bij de kapitaalmarktrente. Die is sinds het begin van dit jaar in een enorm tempo omhoog gegaan, dit werkt door in de hypotheekrente.

Op 31 december 2021 stond de kapitaalmarktrente nog onder nul, eind januari was deze 0,14% en eind februari gestegen tot 0,409%. Ook al stelt dit renteniveau absoluut gezien nog niet veel voor - relatief bekeken gaat het om een hele grote stijging.

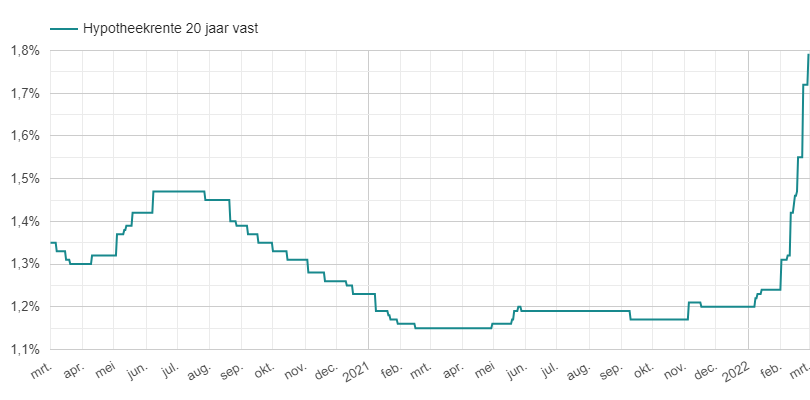

Het effect op de hypotheekrente is duidelijk te merken. Onderstaande grafiek laat de rente-ontwikkeling (laagste hypotheekrente voor een hypotheek met Nationale Hypotheek Garantie) bij hypotheken met een rentevastperiode van 20 jaar zien:

De stijgende lijn sinds begin 2022 spreekt voor zich lijkt ons: ruim een half procent erbij in twee maanden tijd!

Een logische vraag die bij veel mensen speelt: heeft deze stijging van de hypotheekrente gevolgen voor de woningmarkt?

Het antwoord is 'nog niet'. Op dit moment is er nog niets te merken van een afkoeling van de overspannen huizenmarkt, getuige het nieuwe record voor de huizenprijzen in januari. De prijzen stegen in de eerste maand van 2022 met 21,1% ten opzichte van januari 2021 - de grootste stijging sinds de start van de maandelijkse publicatie van de huizenprijzen door het CBS en het Kadaster.

Het is logisch om te verwachten dat een verder stijgende hypotheekrente deze prijsontwikkeling zal gaan afremmen. Dat zal echter niet direct gebeuren - zolang de vraag naar koopwoningen nog veel groter is dan het aanbod blijven de prijzen stijgen. Dat aanbod is zwaar opgedroogd, en prijsvorming is nu eenmaal een kwestie van vraag en aanbod.

De hogere hypotheekrente zorgt er wel voor dat de maximale hypotheekbedragen afnemen. Er zal een moment komen waarop potentiële huizenkopers niet meer hoger kunnen gaan bieden, simpelweg omdat ze de financiering dan niet rondkrijgen. Pas als dat punt voor veel woningzoekenden bereikt is, zal de stijging van de hypotheekrente doorwerken in de huizenprijzen.

Ondertussen gebeurt er nog veel meer in de wereld dat invloed heeft op de financiële wereld. De inflatie is enorm - vooral door de sterk gestegen prijzen van energie. We hoeven bovendien niet te verwachten dat dit snel minder zal worden: de oorlog die Rusland heeft ontketend in Oekraïne en de daarop volgende sancties vanuit het Westen zullen deze ontwikkeling verder aanwakkeren.

De financiële onzekerheden die de inflatie en de oorlog met zich meebrengen kunnen er ook voor zorgen dat mensen minder geneigd zijn om de hoofdprijs te betalen voor een woning. Onzekerheid over de toekomst zorgt voor aarzeling bij het bieden op een huis. De maandlast die komt kijken bij de hypotheek voor dat huis moet immers wel opgehoest kunnen worden.

Het is nu uiteraard nog veel te vroeg om te bepalen in hoeverre potentiële huizenkopers zich door de laatste ontwikkelingen laten afschrikken. Dat zal in de komende maanden moeten blijken.

Naar overzicht Blog & Nieuws

Bezoekadres: Limaweg 25, 2743 CB Waddinxveen | E-mail: Klantenservice@nhp.nl | Route naar NHP | 2023 NHP | Cookiebeleid | Disclaimer | Service code :