Artikel van 20-04-2022 door Anneke Ranzato

Dat de hypotheekrente als een raket omhoog schiet is ongetwijfeld geen nieuws voor je. Die ontwikkeling is immers al een tijdje gaande en de media staan er bol van. Wat zijn de gevolgen voor lopende hypotheken, woningkopers en de huizenmarkt in het algemeen?

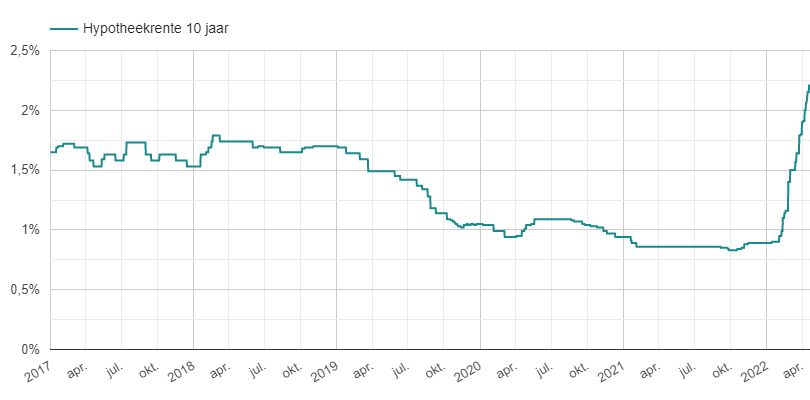

Mocht je nog niet in beeld hebben hoe hard het gaat… hieronder zie je de ontwikkeling van de laagste hypotheekrente voor 10 jaar vast sinds 2017:

De hypotheekrente is nu al ruim twee keer zo hoog als begin dit jaar. De verwachting is bovendien niet dat er binnenkort een einde komt aan de onophoudelijke stroom rentestijgingen voor hypotheken. Waar het naartoe gaat? Niemand kan het zeggen. Er zijn teveel onzekerheden in de wereld om er een zinnige uitspraak over te doen.

Bekijk de actuele hypotheekrentes

De gevolgen van die stijgende hypotheekrente zijn deels helder, deels gissen. Overduidelijk is dat de lasten van nieuwe hypotheken hoger worden naarmate de rente stijgt. Er moet immers altijd rente betaald worden.

Dat is best lastig voor woningkopers die net in de fase van bieden en financieren zitten. Je hebt met een hypotheekadviseur gekeken wat jouw maximale hypotheek is en gebruikt die informatie als basis van jouw onderhandelingen over de woningaankoop.

Het is verstandig om in de huidige situatie ruim onder jouw maximale hypotheek te blijven bij het bieden. Zo houd je ruimte over voor als het maximum lager uitpakt door de hogere tarieven.

Wat als je met de lagere maximale hypotheek de overeengekomen koopsom alsnog niet kunt financieren? Deze onzekerheid maakt het extra belangrijk om altijd een voorbehoud van financiering te laten opnemen in de koopakte. In de overspannen woningmarkt van de laatste jaren komt het steeds vaker voor dat woningkopers dit voorbehoud achterwege laten om meer kans te maken op de woning. Het kopen van een huis zonder voorbehouden is in veel situaties niet verstandig in onze ogen, en nu al helemaal niet meer.

De rentesituatie maakt het ook extra belangrijk om zo snel mogelijk duidelijkheid te hebben over de financiering van een woning. In dat kader is het goed om te weten dat NHP een speciaal spoedtraject heeft.

Met onze Spoedhypotheek kun je het hypotheekadvies binnen 24 uur rond hebben en kan het renteaanbod aangevraagd worden. Dat renteaanbod is leidend voor de hypotheekrente die je uiteindelijk gaat betalen – stijgt de rente daarna nog door, dan heb je daar geen last meer van.

Een aanpassing van de rentevastperiode kan ook een oplossing zijn. Ging je uit van een rente die 20 jaar vaststaat en lukt dat niet meer door de gestegen tarieven? Dan is diezelfde hypotheek wellicht nog wel mogelijk met 10 jaar vast.

Belangrijk om te realiseren is dat je dan veel korter zekerheid hebt over de hypotheeklasten. Je loopt het risico dat de rente over 10 jaar nog veel hoger staat dan nu, met nog veel hogere maandlasten tot gevolg.

De stijgende hypotheekrente heeft dus duidelijk gevolgen voor iedereen die bezig is met het kopen van een huis of het verhogen / oversluiten van een lopende hypotheek. En hoe zit het met de woningmarkt? Gaan we daar ook iets merken van de gestegen rente? Zullen de huizenprijzen omlaag gaan?

Dat zal waarschijnlijk vooral liggen aan het effect van de hogere rente op de maximale hypotheek berekening. Er is een grote schaarste aan woningen. Mensen moeten toch wonen en zullen bereid zijn om te lenen wat er kan om een huis te bemachtigen. De crux lijkt te zitten in 'wat er kan' - oftewel: de maximale hypotheek.

Wel kan onzekerheid ook een rol gaan spelen op de huizenmarkt. Onzekerheid rondom de hypotheekrente, maar ook door de oorlog in Oekraïne. Daardoor kunnen huizenzoekers wellicht gaan twijfelen over hun wens om te kopen, om een financiële verplichting aan te gaan voor zo’n lange termijn. Verkopers kunnen juist worstelen met de timing van de verkoop van hun woning.

Kortom: het zijn roerige tijden voor de huizenmarkt en hypotheken. En dan laten we de enorm hoge inflatie zelfs nog even buiten beschouwing, terwijl die grote gevolgen kan hebben voor zowel de maximale hypotheekberekening als het risico op betalingsproblemen bij hypotheken.

Wij zeggen: laat je niet gek maken, maar bouw wel zekerheden en ruimte in als je bezig bent met het kopen van een huis of het aanpassen van jouw lopende hypotheek. Onze adviseurs helpen je daar natuurlijk graag bij!

Vrijblijvend sparren met een expert? Maak een vrijblijvende afspraak met een NHP-adviseur!

Naar overzicht Blog & Nieuws

Bezoekadres: Limaweg 25, 2743 CB Waddinxveen | E-mail: Klantenservice@nhp.nl | Route naar NHP | 2023 NHP | Cookiebeleid | Disclaimer | Service code :