Artikel van 31-05-2022 door Anneke Ranzato

Het ging enorm hard met de stijging van de hypotheekrente, in de afgelopen tijd. Dat gaf heel wat onrust onder huizenkopers en -bezitters. Immers: een hogere hypotheekrente betekent dat de maandlast van een nieuwe hypotheek omhoog gaan. En hogere maandlasten, daar word je meestal niet blij van.

Zo ongeveer vanaf de jaarwisseling is de hypotheekrente omhoog geschoten en ook daarvoor zagen we al tekenen van stijging. Daar hebben we je in onze blogs ook regelmatig over verteld:

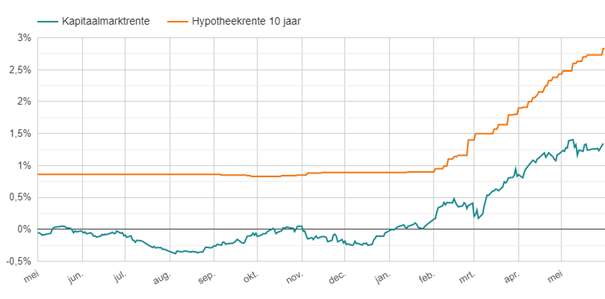

De achtergrond van die stijging was duidelijk: de hypotheekrente beweegt simpelweg mee met de kapitaalmarktrente. Die marktrente voor de langere termijn ging snel omhoog, dus verhoogden hypotheekverstrekkers ook hun rentes voor de langere rentevastperiodes.

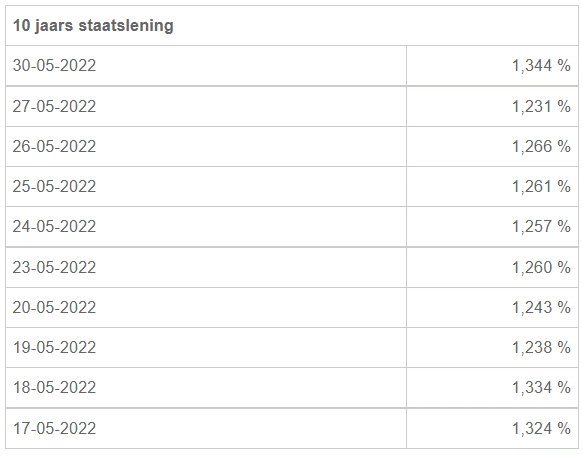

Inmiddels is het bij de kapitaalmarktrente wat rustiger geworden. Er zit nog steeds beweging in, maar daarbij wisselen kleine dagelijkse stijgingen en dalingen elkaar af. Dat is goed te zien in deze tabel met de rendementen op een 10-jaars staatslening:

Nu zie je in deze tabel niet wat er in de afgelopen maanden is gebeurd. Daarvoor hoef je maar één blik te werpen op deze grafiek:

De afgelopen 2 weken is het duidelijk rustiger qua ontwikkeling van de kapitaalmarktrente. Dat zien we terug in de rentewijzigingen voor hypotheken - ook daar gebeurt nu een stuk minder dan een paar weken geleden.

Ook op de huizenmarkt is het rustiger dan de afgelopen tijd. De huizenprijzen stijgen nog steeds, maar het tempo van die stijging vlakt af.

Belangrijk om te beseffen is dat deze percentages de stijging van de huizenprijzen ten opzichte van een jaar eerder zijn. Het gaat dus niet om stijgingen van maand tot maand... dat zou wel héél ernstig zijn. De stijging van 19,7% in april betekent dus dat de huizen in april 2022 bijna 20% duurder waren dan in april 2021.

Het blijft bizar dat we bij een stijging van 20% zeggen dat die 'afvlakt' - maar alles is relatief. In 2021 was het bijna elke maand zo dat de stijging wéér fors hoger was dan de maand ervoor. Daarmee vergeleken is het nu toch duidelijk rustiger. Dat is ook beter te zien in deze grafiek:

Het gevolg van de hoge huizenprijzen is dat er duidelijk minder woningen verkocht worden. In de eerste 4 maanden van 2022 was het aantal verkochte huizen 30% lager dan in dezelfde periode van 2021.

Dat is ook niet zo gek: voor iedere aspirant-huizenkoper komt er een prijsniveau waarop de aankoop niet meer te financieren is. Omdat de maximale hypotheek het niet toelaat of omdat de maandlasten simpelweg hoger worden dan je aan hypotheeklasten kunt of wilt betalen.

Naar overzicht Blog & Nieuws

Bezoekadres: Limaweg 25, 2743 CB Waddinxveen | E-mail: Klantenservice@nhp.nl | Route naar NHP | 2023 NHP | Cookiebeleid | Disclaimer | Service code :